Categories

Build WealthPublished June 9, 2025

Có nên Escrow với Lender? Lời khuyên tài chính trị giá hàng trăm ngàn đô

Nhiều người chọn escrow vì sợ không để dành đủ tiền để đóng thuế và bảo hiểm nhà cuối năm. Nhưng thực tế, đây có thể là một sai lầm tài chính lớn.

Giả sử mỗi năm bạn cần trả:

-

Thuế: $8,000

-

Bảo hiểm nhà: $3,000

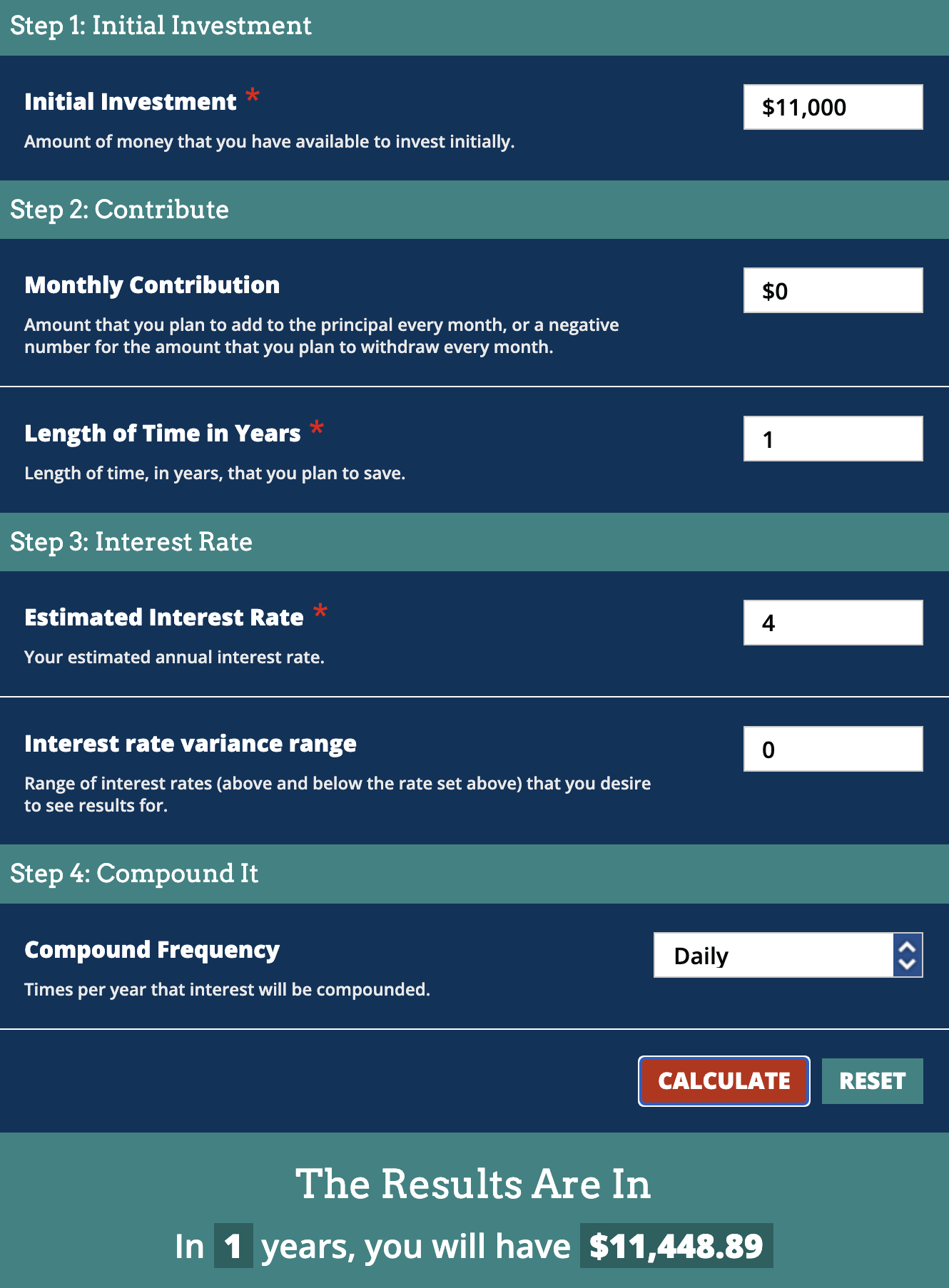

➡️ Tổng: $11,000

Bạn không cần “gửi trước” toàn bộ $11,000 cho lender giữ giùm.

Nếu bạn biết cách quản lý tài chính hoặc đơn giản gửi vào tài khoản High-Yield Savings (4% interest), bạn có thể tạo ra ít nhất $448.89/năm.

(Dùng web này để tính xem bạn bỏ phí nhiêu rồi: https://www.investor.gov/financial-tools-calculators/calculators/compound-interest-calculator)

Giả sử bạn giữ mortgage trong 30 năm nhưng chỉ escrow trong 15 năm, bạn có thể nghĩ:

“Ừ thì mình chỉ ‘mất’ $448.89 mỗi năm x 15 năm = $6,733.35, cũng không nhiều…” OK, fine!

Nhưng nếu bạn linh hoạt và biết đầu tư, thay vì để lender giữ hộ, bạn có thể:

-

Góp số tiền tương đương tiền lời mỗi tháng:

$448.89 ÷ 12 tháng = $37.41/tháng -

Đầu tư đều đặn trong 15 năm, với mức sinh lời trung bình 12%/năm, theo thống kê thị trường đầu tư brokerage dài hạn.

👉 Kết quả?

Bạn có thể tích lũy lên đến $21,391.90!

📈 Bạn có thể kiểm tra con số này tại trang tính lãi suất kép phía trên – nhớ chọn chế độ daily compound interest.

💡 Nhưng câu chuyện chưa dừng lại ở đó…

👉 Nếu bạn không rút ra mà để yên khoản $21,391.90 đó tiếp tục đầu tư thêm 25 năm nữa, không bỏ thêm đồng nào...

📊 Với mức return trung bình 12%/năm, bạn có thể có tới $429,456 để nghỉ hưu!

💥 Từ kiếm thêm “$0” escrow thành tăng tài sản lên “429,000+” — bạn chọn cách nào?

Đây không còn là chuyện “đóng thuế giùm cho an tâm” nữa, mà là bạn đang bỏ lỡ cả một tương lai tài chính tự do chỉ vì sự tiện lợi ngắn hạn.

⚠️ Và nếu bạn có nhiều property, hay escrow lên tới $15,000–20,000? Mức độ lãng phí sẽ gấp nhiều lần!

💸 Tệ hơn nữa:

-

Nếu bạn để lender chọn bảo hiểm khi bạn lỡ đóng trễ, phí bảo hiểm thường sẽ bị đội lên rất cao.

-

Escrow thường tăng theo năm, vì thuế & bảo hiểm tăng. Bạn có thể không kiểm soát được.

✅ Giải pháp thông minh hơn:

-

Tạo auto-transfer mỗi tháng vào tài khoản riêng giống như trả escrow.

-

Chọn ngân hàng high-yield (nhiều nơi offer ~4%).

-

Giữ quyền kiểm soát và linh hoạt hơn với tài sản của mình.

🎯 Kết luận:

Nếu lender không bắt buộc escrow, hãy cân nhắc nghiêm túc.

Bạn đang "cho lender mượn tiền không lãi" — và đôi khi phải trả giá cao nếu để họ lo giúp bạn.

👉 Muốn Tìm Hiểu Thêm?

Dù bạn muốn tìm nhà mới, custom built mới, biết giá trị nhà hiện tại, đang cân nhắc mua, bán hay đầu tư – chúng tôi luôn sẵn sàng đồng hành cùng bạn!

Hãy để hành trình bất động sản của bạn trở nên dễ dàng, đáng nhớ và tràn ngập niềm vui! 🌐 Truy cập ngay: www.askmagisrealty.com/connect

Disclaimer: The information contained, and the opinions expressed, in this article are not intended to be construed as investment advice. Keeping Current Matters, Inc. does not guarantee or warrant the accuracy or completeness of the information or opinions contained herein. Nothing herein should be construed as investment advice. You should always conduct your own research and due diligence and obtain professional advice before making any investment decision. Keeping Current Matters, Inc. will not be liable for any loss or damage caused by your reliance on the information or opinions contained herein.

- Loc Tran, REALTORS

or another way